Pourquoi et comment Rabby Wallet sur mobile et en extension Chrome change (ou pas) la donne pour les utilisateurs francophones de DeFi

Et si la wallet “idéale” pour naviguer dans la DeFi n’était pas une seule application miracle mais un ensemble d’outils complémentaires — extension pour bureau et application mobile — dont l’efficacité dépend surtout de l’usage, du risque accepté et des choix d’interopérabilité ? Cette question remet en cause deux mythes courants : que la sécurité est purement une caractéristique logicielle, et que la fluidité multi-chaîne suffit à justifier un changement de portefeuille. Ici, je décortique comment Rabby se positionne techniquement, quels compromis un utilisateur en France, Suisse, Belgique ou Québec doit peser, et ce que surveiller pour décider si installer l’extension Chrome ou l’application mobile vaut la peine.

Je m’attache à l’essentiel : mécanismes (comment Rabby gère comptes, connexions et chaînes), limites pratiques (surface d’attaque, friction d’UX, dépendances externes) et critères de décision adaptés au contexte francophone — fiscalité localisée, habitudes d’accès (bureau vs mobile), et exigence réglementaire croissante. L’objectif : vous laisser avec un modèle mental réutilisable pour comparer Rabby à d’autres wallets multi-chaîne.

Comment Rabby fonctionne — mécanismes clés à connaître

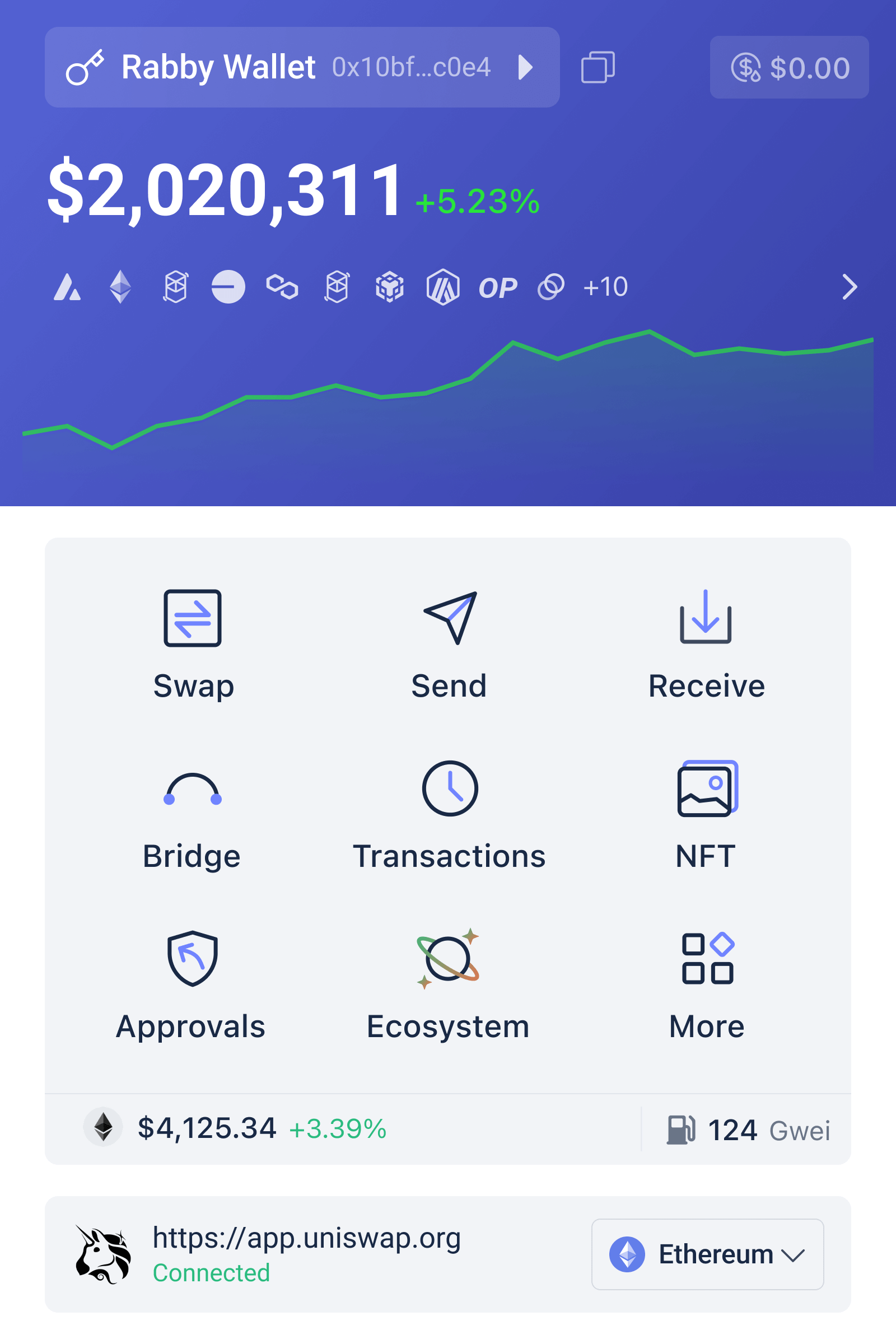

Rabby est conçu comme un portefeuille multi-chaîne accessible via extension de navigateur (Chrome) et application mobile. Mécaniquement, il réalise trois fonctions qui définissent l’expérience DeFi : 1) isolation des comptes et gestion des clés privées (souvent via une hiérarchie de clés ou un coffre chiffré localement), 2) interface d’autorisation des transactions (prompt contextuel pour signer), 3) agrégation d’information multi-chaîne (soldes, tokens, activity). Comprendre ces couches permet de voir où se situent les gains et les risques.

Sur bureau, l’extension Chrome vise à réduire la friction lors d’interactions Web3 : connexion directe aux dApps, injection d’API Web3 dans la page, et gestion fine des permissions (approvals). Sur mobile, l’application compense l’absence d’extensions en offrant souvent un navigateur intégré ou des connexions via WalletConnect. Ces deux modes partagent la même logique de contrôle des clés, mais diffèrent en surface d’attaque et en ergonomie.

Un point technique simple mais central : l’extension a l’avantage de “coller” à l’interface du navigateur, ce qui accélère les flux de trading et farming ; l’application mobile, elle, est meilleure pour signer hors-ligne ou gérer des transactions en déplacement. La séparation n’est pas seulement d’usage : c’est une division des risques. Comprendre ce schéma aide à décider comment répartir actifs et activités.

Mythes courants et réalité — trois corrections utiles

Mythe 1 : “Une extension est toujours moins sûre qu’un wallet matériel.” Correction : une extension augmente la surface d’attaque (scripts malveillants, sites phishing) mais la sécurité réelle dépend des isolations logicielles, des bonnes pratiques d’usage et des options complémentaires (par ex. utiliser une passphrase robuste, verrouillage auto, ou exporter vers hardware wallet). Pour un utilisateur qui opère des positions DeFi fréquentes, l’extension peut être acceptable si combinée à des règles strictes (montant exposé, liste blanche d’apps).

Mythe 2 : “Mobile = vulnérable à cause des apps malveillantes.” Correction : le mobile introduit d’autres vecteurs (applications, permissions système) mais facilite souvent la gestion d’authentification multi-facteurs et la signature convective. En Suisse ou au Québec, où beaucoup utilisent le mobile pour la banque, l’expérience utilisateur mobile peut favoriser une meilleure hygiène si l’app est claire et limitée dans ses permissions.

Mythe 3 : “Multi-chaîne, c’est automatiquement moins risqué.” Correction : la prise en charge de plusieurs blockchains ajoute de la commodité mais aussi des points d’échec (bridges, plugins, contrats intelligents variés). L’utilisateur doit comprendre que la diversité d’actifs exige une stratégie explicite : séparer les tokens selon le risque, limiter les approbations illimitées, et vérifier la provenance des RPCs utilisés.

Trade-offs pratiques pour utilisateurs FR/CH/BE/CA

Décider d’utiliser l’extension Rabby Chrome ou l’application mobile se ramène à une matrice simple : fréquence d’usage vs niveau de risque toléré vs besoin d’immédiateté. Exemple concret : un trader qui exécute plusieurs ordres par jour privilégiera l’extension pour sa réactivité ; un investisseur à long terme dans plusieurs tokens préférera garder les actifs principaux hors ligne ou sur un hardware, en n’utilisant l’extension que pour allocations temporaires.

Considérations locales : les règles fiscales en France et au Québec imposent une traçabilité ; conserver une séparation claire des comptes (portefeuille principal versus portefeuille d’opérations) facilite la tenue de registres. En Belgique et Suisse, la préoccupation réglementaire peut aussi pousser vers des solutions qui offrent davantage de contrôle sur les données partagées avec des services tiers (par ex. télémetrie, analytics).

Un autre compromis : UX vs granularité de sécurité. Rabby propose des contrôles fins sur les approvals — c’est utile mais ajoute une friction cognitive. Pour les débutants francophones, un heuristique utile : limiter d’abord les approbations illimitées, garder des montants modestes sur les comptes connectés, et documenter chaque interaction significative pour revenir en arrière si besoin.

Où la solution casse — limites et points de vigilance

Limitation technique : la dépendance à des RPC publics ou à des bridges externes. Si ces services tombent ou sont compromis, la visibilité des soldes et la capacité à initier des transactions en sont affectées, même si les clés privées ne sont pas exposées. Cela signifie que la résilience opérationnelle dépend de l’écosystème plus large, pas seulement du logiciel Rabby.

Limitation humaine : l’interface peut induire une fausse confiance — un utilisateur qui voit un token listé et un “approve” patient pourrait penser à tort que tout est sûr. La meilleure pratique est d’adopter une “politique d’approbation” : n’approuver que pour montants ciblés et limiter la durée des allowances quand c’est possible.

Limitation réglementaire : l’espace DeFi évolue. Un wallet populaire peut être ciblé par des exigences de conformité qui modifient la collecte de données ou les capacités d’interaction. Pour les résidents en FR/CH/BE/CA, cela peut influer sur la discrétion ou la disponibilité de certaines fonctionnalités à l’avenir.

Décision-useful framework : comment choisir et organiser vos actifs

Voici une règle pratique en quatre étapes pour des utilisateurs francophones :

1) Catégorisez vos actifs : coffre-fort (long terme, hardware), trading (liquidité rapide, extension), staking/farming (contrats spécifiques, réduire approbations). 2) Fixez des limites opérationnelles : montant max exposé via l’extension et via le mobile. 3) Standardisez les vérifications : vérifier l’URL d’app, l’origine d’une demande de signature, et utiliser des allowlists pour dApps régulières. 4) Revue périodique : au moins mensuelle pour révoquer approvals et vérifier les RPCs.

Ce cadre repose sur des mécanismes simples : séparation des clés, limitation des autorisations et revues régulières — il évite la fausse idée que “si c’est pratique, c’est sécurisé”.

Que surveiller ensuite — signaux et scénarios

Trois signaux à retenir : adoption des features cross-device (synchronisation sécurisée sans exposer graines), intégrations hardware wallet et gestion des RPCs. Si Rabby améliore la synchronisation sûre entre extension et mobile sans centraliser les clés, cela réduirait la friction pour des workflows hybrides. À l’inverse, une dépendance accrue à des services cloud pour la synchronisation serait un signal de compromis entre confort et exposition des métadonnées.

Scénarios plausibles : 1) Amélioration continue : Rabby renforce intégrations hardware, ce qui encourage les utilisateurs francophones à combiner extension et mobile pour différents rôles. 2) Fragmentation : si la réglementation ou les fournisseurs RPC restreignent l’accès, les utilisateurs devront multiplier les wallets spécialisés. Ces scénarios restent conditionnels aux choix architecturaux et au climat réglementaire.

Conclusion pratique

Rabby, comme tout wallet multi-chaîne, n’est pas une solution miracle ; c’est un ensemble d’outils. Pour un utilisateur en France, Suisse, Belgique ou Canada, le choix entre extension Chrome et application mobile dépend avant tout du profil d’usage : rapidité et interactions fréquentes (extension) versus mobilité et signatures en déplacement (mobile). Toujours combiner ces outils avec des règles opérationnelles simples : limiter les approbations, segmenter les portefeuilles et revoir les permissions.

Si vous voulez tester en pratique l’approche hybride — extension pour opérations fréquentes et mobile pour gestion courante — vous pouvez commencer par installer l’outil officiel et l’explorer sur de petites sommes : télécharger rabby wallet.

FAQ

Rabby est-il adapté aux débutants francophones en DeFi ?

Oui, avec réserve. L’interface rend certaines actions plus accessibles que des solutions purement command-line, mais la DeFi exige une compréhension des approvals, des RPCs et des risques de contrats intelligents. Les débutants doivent commencer avec de petits montants, suivre des guides en français et apprendre à révoquer des permissions.

Dois-je privilégier l’extension Chrome ou l’application mobile pour la sécurité ?

Il n’y a pas de réponse universelle. L’extension offre réactivité et intégration aux dApps ; le mobile propose commodité et souvent de meilleures options d’authentification. Le choix dépendra de votre comportement : fréquence d’usage, montants en jeu et tolérance au risque. Idéalement, combinez-les avec un hardware wallet pour les sommes importantes.

Comment limiter l’impact d’un compromis (phishing, RPC compromis) ?

Séparer les actifs, limiter les approvals, utiliser des RPCs de confiance et révoquer régulièrement les permissions réduit l’impact. De plus, ne pas stocker la mnemonic phrase sur un appareil connecté et préférer un hardware wallet pour votre réserve principale sont des mesures efficaces.

Que signifie ‘multi-chaîne’ dans la pratique pour un utilisateur ?

Concrètement, cela veut dire que le wallet peut afficher et signer des transactions sur plusieurs blockchains (Ethereum, BSC, etc.). C’est pratique pour empreinter opportunités mais cela implique aussi d’apprendre les spécificités de chaque réseau (frais, tokens, bridges). Chaque chaîne ajoute une couche de complexité et de risque.